一、 注塑机需求受汽车轻量化等因素驱动

国外有机构预计2019~2024年,中国注塑机械市场复合增长率约为5.6%,高于全球市场4.2%的平均水平,这一预测相对偏保守。一方面,“十三五”政策对行业的规划是10%的复合增速,另一方面,可以看到行业几个积极因素的变化:

第一,全球经济回暖加速,2017年主要注塑机企业海外收入增速超过30%,乐观看

2018年国内制造业投资增速有望达到7%。

第二,国内高端注塑机进口替代空间50亿元以上。国内每年的注塑机市场规模在350亿元左右,其中高端注塑机规模在50亿元以上,国内主要注塑机的产能集中在中低端市场,高端注塑机市场的进口替代将为行业带来增量需求。

第三,海外企业在国内产能投放后,由于成本优势和供应链优势,将提高资产盈利能力,提升净利率水平。

二、塑料代钢等提供行业长期增长潜力

塑料制品具备一定的消费属性,但是由于其产品寿命周期较长,相应的设备类企业更新需求不明显。国产的注塑机寿命8~10年,国外产品生命周期更长,目前行业整体需求来自于新增投资驱动下的设备购置需求及高端注塑机进口替代需求。行业下游应用广泛,客户分散。企业增长的动力来源于行业需求的增长、产品结构升级和新客户的开拓。

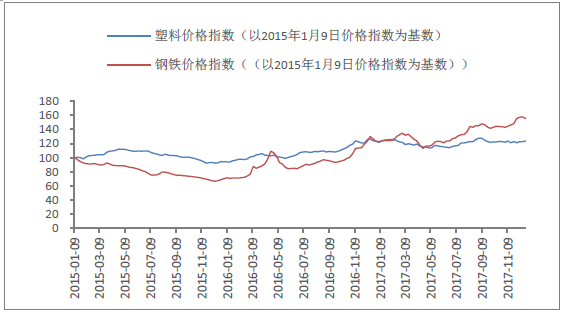

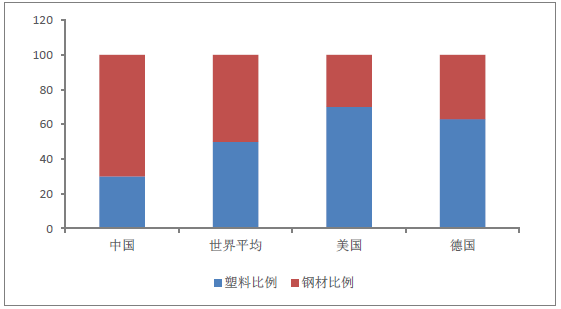

塑料代替钢铁等其他用途材料是行业长期发展的内在动力。长期看,以塑代钢、以塑代有色金属、以塑代水泥、以塑代木逐步发展,塑料广泛运用于航空航天、国防、石化、海洋、电子、光电通信、建筑材料、包装、农业及轻工业等各个领域。近年来钢铁价格上行超过塑料价格上行的幅度,使得以塑代钢需求在2017年下半年以来得到加强,我国塑钢比系数为30:70,严重低于发达国家水平,尤其是美国的70:30。

因此,我国塑料制品在可预见的时期内,仍然面临稳定增长需求。以2015年1月9日的塑料价格指数和钢价格指数为基数100计算,自2017年下半年以来,钢材价格上涨幅度超过塑料价格涨幅,汽车、家电等领域的以塑代钢需求得到较大的提振。

以塑代钢价格优势下半年以来逐渐突出

相关报告:智研咨询网发布的《2017-2022年中国注塑机市场深度调查及发展趋势研究报告》

我国塑钢比严重低于世界发达国家

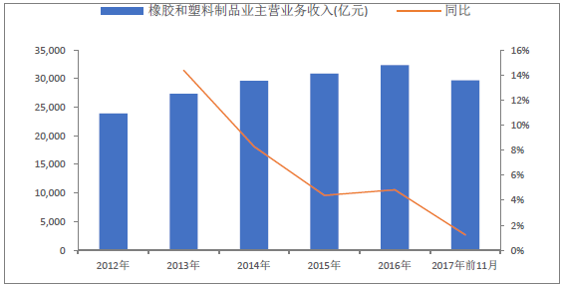

橡胶和塑料制品行业收入增速继续

2000~2009国内注塑机产销情况

三、汽车轻量化等因素带动下游需求

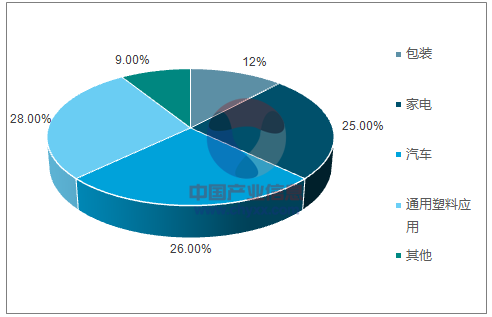

注塑机下游需求主要受汽车轻量化、3C产品高增长、家电产品塑料用量提升带动。其次食品、包装、医疗领域中的塑料需求也带动行业的稳定发展。

1、汽车轻量化

注塑机广泛应用于汽车内饰件(如扶手、仪表板、转向盘等等)、外装件(保险杠、脚踏板、格栅、车轮罩等等)、机能结构件(取暖和通风系统、车身、车灯等等)等等)。汽车是塑机行业下游最主要的应用领域之一,占比25%,轿车自重每下降10%,可以节省燃油6%~8%,随着钢材等原材料价格的合理回归,以塑代钢实现汽车的轻量化是节能降耗的重要趋势。预计2018年汽车产量增速维持4%~5%。

注塑机下游需求拆分

预计汽车产量增速维持4%~5%

2、注塑机作为粉末注塑成型关键设备,受益3C产品高速增长

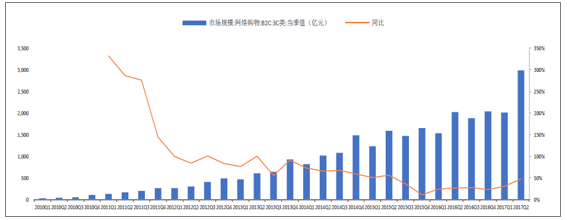

3C产品对注塑机的精密性有极高的要求,我国约每2万台的注塑机中60%是精密注塑机,电子通讯产品中的零部件生产,如导光板、按键、手机外壳、电子连接器等,均需要精密注塑机来完成,科技含量更高的注塑机,市场需求日益增强。2017年前两个季度,3C类网络购物市场规模分别增长31%和48%,反映了全球范围内3C产品的消费需求旺盛。

注塑机作为粉末注塑成型工艺的关键设备,对加工过程中产品的质量控制、稳定性及良品率有着重要影响。随着陶瓷、金属在3C领域的大规模应用,粉末注射成型开始引领制造业加工成型技术的新方向。市场对精密塑料注射机的诉求日趋强烈,比如克劳斯玛菲精密注塑机终端客户涵盖Swatch、三星、华为、小米、Oppo、Vivo、魅族等第一梯队手机厂商。

2017Q23C类网络购物市场规模呈现爆发性增长

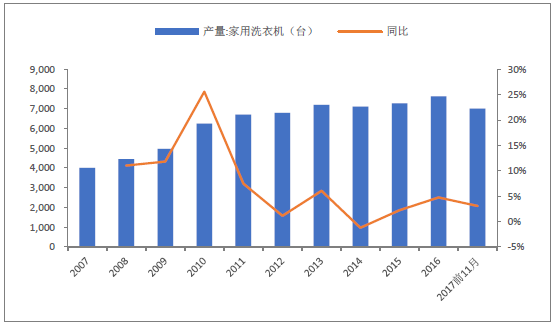

3、家电产品塑料应用量提升

家电对塑料的需求量也在不断提高,塑料已经成为了家电行业仅次于钢材的第二大类原材料。近几年,塑料在家电产品重量上的平均增长速度约为30%,在家用电器的用量已经达到总重量的40%。家电产品日趋轻量化、结构紧凑化、小型化和个性化,高分子材料和轻合金材料在医疗器械和器材上的广泛应用,都成为行业的增长原动力,拉动注塑设备尤其高端注塑设备的需求。

家用电冰箱产量稳定

家用洗衣机产量稳定

4、高端注塑机进口替代需求强劲

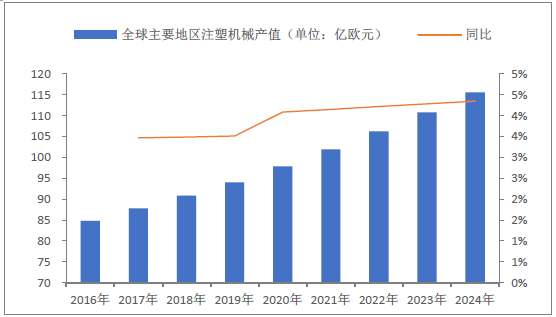

国外有机构预计2019~2024年,中国注塑机械市场复合增长率约为5.6%,高于全球市场4.2%的平均水平,但随着2018全球经济的回暖,5.6%的增幅略显保守。2016年全球主要地区注塑机械产值84.82亿欧元,到2024年将上升至115.57亿欧元,其中中国、东南亚、韩国、北美以及印度地区将成为注塑机械的主要市场。2019~2024年,中国注塑机械市场复合增长率约为5.6%,高于全球市场4.2%的平均水平。亚太地区(主要指东南亚及韩国地区)以及北美复合增长率为4.0%,印度市场为5.0%。预计普通注塑机市场增长率保持在5.6%甚至以上的水平,高端注塑机和大型电动精密型注塑机等产品仍将保持两位数增长。

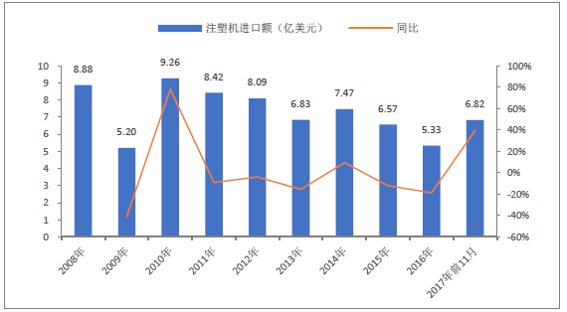

高端注塑机每年的进口替代空间仍有50亿元以上。2000年以来,在汽车、家电等行业对塑料机械需求大增的背景下,中国注塑机行业规模持续增长,2015年我国注塑机国产化率约80%左右,预计目前在85%左右。按照2017年前11月进口注塑机6671台,每台以10万美元价格计算,目前每年高端注塑机国产替代产值仍有50亿元以上,加上外企合资企业的部分,实际空间还要大。

全球主要地区注塑机产值保持稳定增长

国内注塑机出口稳步增长(2017年前11月数据)

2017年前11月注塑机进口额6.82亿美元

关注我们

关注我们 淘宝店铺

淘宝店铺